ประเทศไทยกำลังก้าวเข้าสู่ยุค “Cashless Society” อย่างรวดเร็ว โดยมี Fintech (Financial Technology) เป็นแรงผลักดันสำคัญที่เข้ามาเปลี่ยนโฉมวงการการเงินไทยในทุกระดับ ตั้งแต่การชำระเงิน การลงทุน ไปจนถึงการเข้าถึงสินเชื่อ Fintech ไม่เพียงแต่ช่วยให้ผู้บริโภคสะดวกขึ้น แต่ยังเพิ่มโอกาสทางการเงินให้กับผู้ที่ไม่เคยเข้าถึงบริการธนาคารมาก่อน

และนี่คือ Top 3 บริการฟินเทคที่เปลี่ยนโลกการเงินไทย ที่ควรจับตามองเป็นพิเศษ

🥇 1. TrueMoney Wallet

พัฒนาโดย: Ascend Money (กลุ่ม CP Group)

หมวดหมู่: E-Wallet / Digital Payment / Lifestyle Finance

🔗 TrueMoney Wallet

จุดเด่น

เป็นหนึ่งในวอลเล็ตที่เจาะกลุ่มคนไทยได้กว้างที่สุด โดยเฉพาะกลุ่มคนรุ่นใหม่ วัยทำงาน และผู้ที่ไม่มีบัญชีธนาคาร โดยครอบคลุมบริการตั้งแต่จ่ายบิล เติมเกม ซื้อของออนไลน์ ไปจนถึงการลงทุนแบบง่ายๆ

ข้อดี

- ใช้งานง่าย รองรับร้านค้าหลากหลายทั้งออนไลน์และออฟไลน์

- มีโปรโมชั่นส่วนลดและแคมเปญแจกเงินคืนบ่อย

- ผูกกับ Shopee, 7-Eleven และ True Ecosystem ได้ดี

ข้อเสีย

- บางบริการยังจำกัดเฉพาะผู้ที่ยืนยันตัวตนระดับสูง

- การขอคืนเงินหรือจัดการข้อผิดพลาดในบางกรณีอาจใช้เวลานาน

🥈 2. LINE BK

พัฒนาโดย: Kasikorn Bank (ร่วมกับ LINE Thailand)

หมวดหมู่: Social Banking / Digital Lending / Fintech Platform

🔗 LINE BK

จุดเด่น

บริการธนาคารในแอปแชท LINE ที่ให้ผู้ใช้งานโอนเงิน กู้เงิน หรือเปิดบัญชีได้ผ่านมือถือ โดยเฉพาะฟีเจอร์ “วงเงินให้ยืม” ที่เป็นนวัตกรรมด้านสินเชื่อแบบง่าย ช่วยให้กลุ่มผู้มีรายได้น้อยสามารถเข้าถึงเงินทุนได้โดยไม่ต้องมีสลิปเงินเดือน

ข้อดี

- สมัครง่าย ได้เงินเร็วภายในไม่กี่นาที

- ไม่ต้องใช้เอกสารมากมายเหมือนการกู้จากธนาคารทั่วไป

- เหมาะกับคนรุ่นใหม่ที่ต้องการความยืดหยุ่น

ข้อเสีย

- อัตราดอกเบี้ยสินเชื่ออาจสูงกว่าธนาคารปกติ

- บางครั้งระบบอาจมีปัญหาในการยืนยันตัวตน

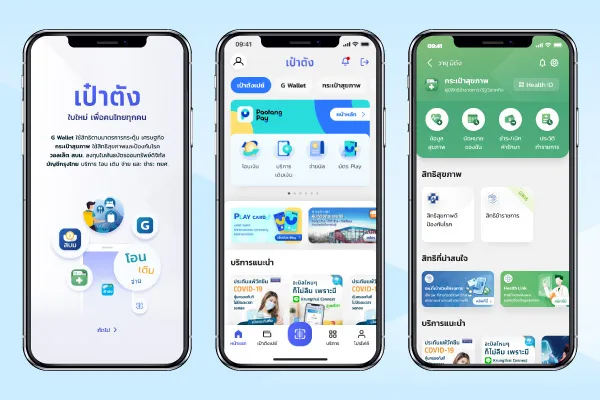

🥉 3. เป๋าตัง (Paotang)

พัฒนาโดย: Krungthai Bank (ธนาคารกรุงไทย)

หมวดหมู่: Digital Wallet / Mobile Banking / GovTech

🔗 Krungthai Bank – เป๋าตัง

จุดเด่น

แอปที่เป็นหัวใจหลักของนโยบายภาครัฐ ตั้งแต่โครงการคนละครึ่ง เราชนะ ยิ่งใช้ยิ่งได้ ฯลฯ ถือเป็นการปลุกกระแสการใช้จ่ายแบบไม่ใช้เงินสด (Cashless) ในหมู่ประชาชนทั่วไปอย่างเป็นวงกว้าง

ข้อดี

- เชื่อมโยงกับโครงการรัฐได้ครบจบในแอปเดียว

- สนับสนุนร้านค้ารายย่อยให้เข้าสู่ระบบการเงินดิจิทัล

- มีฟีเจอร์ให้บริการครบทั้งวอลเล็ต โอนเงิน ซื้อสลากดิจิทัล ประกัน ฯลฯ

ข้อเสีย

- ระบบอาจล่มในช่วงโครงการรัฐเปิดใช้งานพร้อมกันทั่วประเทศ

- UI บางส่วนยังไม่เป็นมิตรกับผู้สูงวัย

บริการฟินเทคเหล่านี้ไม่เพียงแค่ “อำนวยความสะดวก” แต่กำลัง “เปลี่ยนพฤติกรรม” การใช้เงินของคนไทยอย่างลึกซึ้ง ตั้งแต่การใช้จ่ายประจำวัน การลงทุน ไปจนถึงการเข้าถึงสินเชื่ออย่างเท่าเทียม ในอนาคต Fintech เหล่านี้อาจกลายเป็น “โครงสร้างพื้นฐาน” สำคัญของระบบเศรษฐกิจไทยเลยก็ว่าได้